Se habla demasiado de que la tecnología ha cambiado la forma de pensar sobre la economía; que con el big data Las oportunidades crecen rápidamente, pero la mayoría de las pequeñas y medianas empresas tienen al rey desnudo. Envidian hacerse cargo de uno de esos departamentos de riesgo dedicados a analizar grandes cantidades de variables para anticipar los cataclismos comerciales que acechan. Las aseguradoras lo saben, como también saben que Insurtech, las nuevas empresas de tecnología, pueden robar clientes como lo hacen fintech con los bancos, y están anticipando ese desarrollo. Por lo tanto, han decidido convertir el proceso de seguro, lo que se pagó primero y luego, en caso de insolvencia, se recibió dinero, en algo mucho más interesante.

Crédito y Caución (bautizado Atradius fuera de España) del grupo Catalana Occidente, ha creado nuevas herramientas para defender su posición como la segunda entidad privada del mundo en su campo. Con ellos, por ejemplo, una empresa puede saber qué clientes potenciales son los más solventes en un área específica en un país determinado. “Imagine que tiene una empresa que quiere visitar restaurantes en Lisboa con una facturación mínima de 100.000 euros y un resultado positivo. La herramienta, que llamamos Cycredmaps, los selecciona y calcula la ruta más corta para que un comercial llegue a ellos ”, ilustran en el grupo. Joaquín García, director de la Escuela de Capacitación Comercial de la compañía agrega que la aplicación, que cubre ocho estados, es gratuita y pronto incorporará datos de Irlanda y el Reino Unido: “Creemos que vamos a mejorar la vida cotidiana”. de un nicho importante en asegurados “.

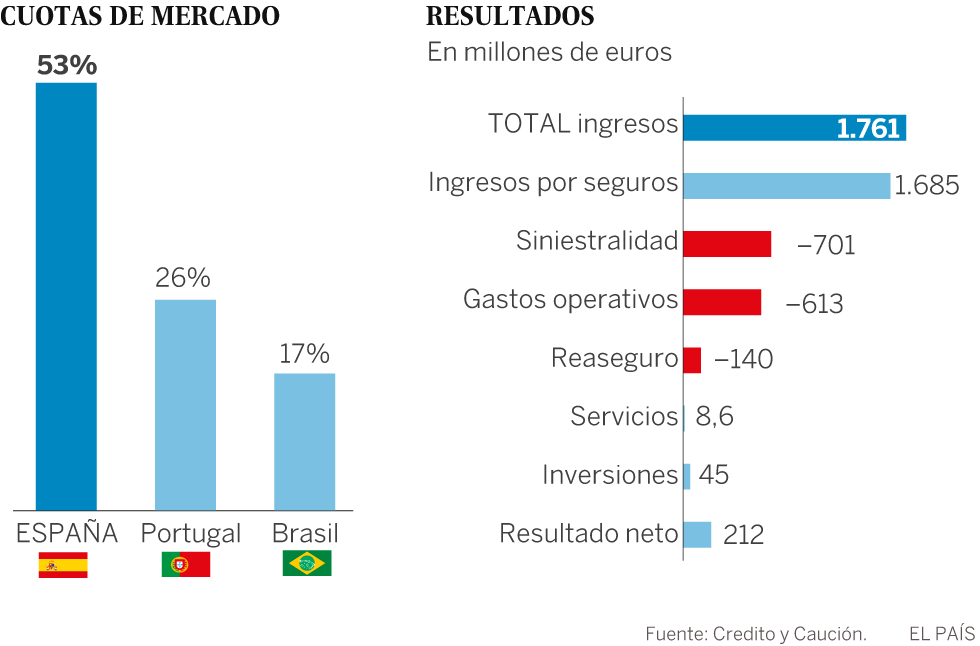

Cuota de mercado

El negocio rentable de Credit and Surety (CyC) siempre ha sido anticipar lo que va a suceder. Con 3.137 empleados (y un salario de más de 25.000 euros en el 94% de los casos), tiene una cuota de mercado mundial del 23%, después de Euler Hermes (27%), propiedad de Allianz, y por delante de Coface (17%), propiedad de Natixis. Controlado por la familia Serra, que posee el 62% de los padres, CyC facturó el año pasado 1,761 millones y gastó 701 para cubrir reclamos. Es, según diferentes análisis, el ganso que pone los huevos de oro del grupo Catalana Occidente.

Su negocio es el seguro de crédito, que protege al vendedor contra el riesgo de incumplimiento, y los bonos de garantía, que normalmente se utilizan para contratos con la Administración, más generalizados en los Estados Unidos y América Latina. Es, según un análisis realizado por Norbolsa, un sector altamente concentrado debido a las importantes barreras de entrada que tiene la industria, ya que necesita una red de información de insolvencia sólida que no todos tienen.

Además, la empresa está muy diversificada. “Geográficamente, casi el 80% de las primas se generan fuera de la Península Ibérica”, dice Norbolsa. “El excelente resultado técnico [del grupo] se basa en la alta rentabilidad del negocio de seguros de crédito ”. Esta rentabilidad también está dada por la corta duración de las primas y la existencia de franquicias, lo que significa que las tres entidades privadas más grandes del mundo comparten más de la mitad del mercado. El resto generalmente es atendido por entidades públicas, y entre ellos el chino Sinoruse se destaca como un competidor, que apoya las enormes exportaciones del país asiático y está llamado a ser un duro rival en el futuro.

Con la entrada en vigencia de la directiva europea Solvencia II, que impuso nuevos requisitos de capital a las aseguradoras desde 2016, las compañías se han embarcado en una carrera en adaptación tecnológica y control de riesgos que aún continúa. Al mismo tiempo, intentan aumentar la conexión con sus asegurados. Y vienen todas esas herramientas para los asegurados, como inteligencia de mercado para servicios de comercio exterior o gestión de relaciones con clientes. Otro de los servicios de CyC, por ejemplo, establece un mapa de alertas en tiempo real a través de un análisis financiero realizado por su filial Iberinform. Con él, las empresas pueden saber qué riesgo comercial corren en cualquier momento o dónde se concentran los peligros. Un análisis reciente advirtió, por ejemplo, del alto riesgo de impago que están alcanzando las empresas de catering españolas.

Aunque quizás el más clásico de sus servicios son todos los procesos para recuperar facturas impagas, desde la gestión de una recuperación hasta los mecanismos para gestionar las condiciones de pago. En cualquier caso, Crédito y Caución ha visto una vena en llegar a las empresas no solo a través del departamento financiero, como hasta ahora, sino también a conectarse con el comercial a través de big data. “La idea es que no tengan que navegar para encontrar información relevante, pero se la mostraremos de un vistazo”, dice García.

A pesar de su tamaño, su campo de crecimiento es enorme. El seguro de crédito tiene una baja penetración en el mundo de solo 0.018% del PIB (datos del FMI en 2013). El hecho de que las empresas más grandes del sector sean europeas da la idea de que todavía es un producto alejado de los mercados de América y Asia. Paralelamente, la OMC estima que el comercio crecerá este año en un 3%. En este contexto, la agencia señala que “el seguro de crédito ayuda a engrasar las ruedas del comercio”.

Contracción del mercado

El servicio de estadísticas del sector asegurador español (Icea) predice que la industria del seguro de crédito cerrará 2017 ligeramente por debajo del año pasado. Los datos del tercer trimestre reflejan una caída del 4%. “En este entorno, nuestro pronóstico es fortalecer la participación de mercado, cercana al 53% y expandir nuestra base de compañías con seguro de crédito a 16,000”, aseguran la compañía. Pero la caída de los pagos atrasados en los últimos años en España, paradójicamente, ha dañado el estado de resultados de CyC debido a un aumento en la presión sobre los precios, que ha reducido las primas en un 7% en los primeros nueve meses de este año. El recorte ha sido compensado por aumentos en el mercado extranjero. Este riesgo cubierto por CyC ya alcanza los 587.000 millones de euros, lo que equivale a casi la mitad del PIB español.

Experiencia en periódicos nacionales y periódicos medianos, prensa local, periódicos estudiantiles, revistas especializadas, sitios web y blogs.

Publicado por Telegraph, Guardian, Metro, Independent, The Debrief, VICE, Femail Online, Inside Housing, Press Association, Open Democracy, i-D, la revista Your Cat, Mumsnet y más.