/cloudfront-eu-central-1.images.arcpublishing.com/prisa/OY6LGTLRMFB4XAWWQITNL5ZEDM.jpg)

/cloudfront-eu-central-1.images.arcpublishing.com/prisa/OY6LGTLRMFB4XAWWQITNL5ZEDM.jpg)

El nerviosismo que se ha desatado en los mercados después del estallido de la epidemia de salud está penalizando a las empresas más endeudadas, convirtiéndose en uno de los vínculos más frágiles de la economía mundial y una amenaza para nuestro crecimiento.

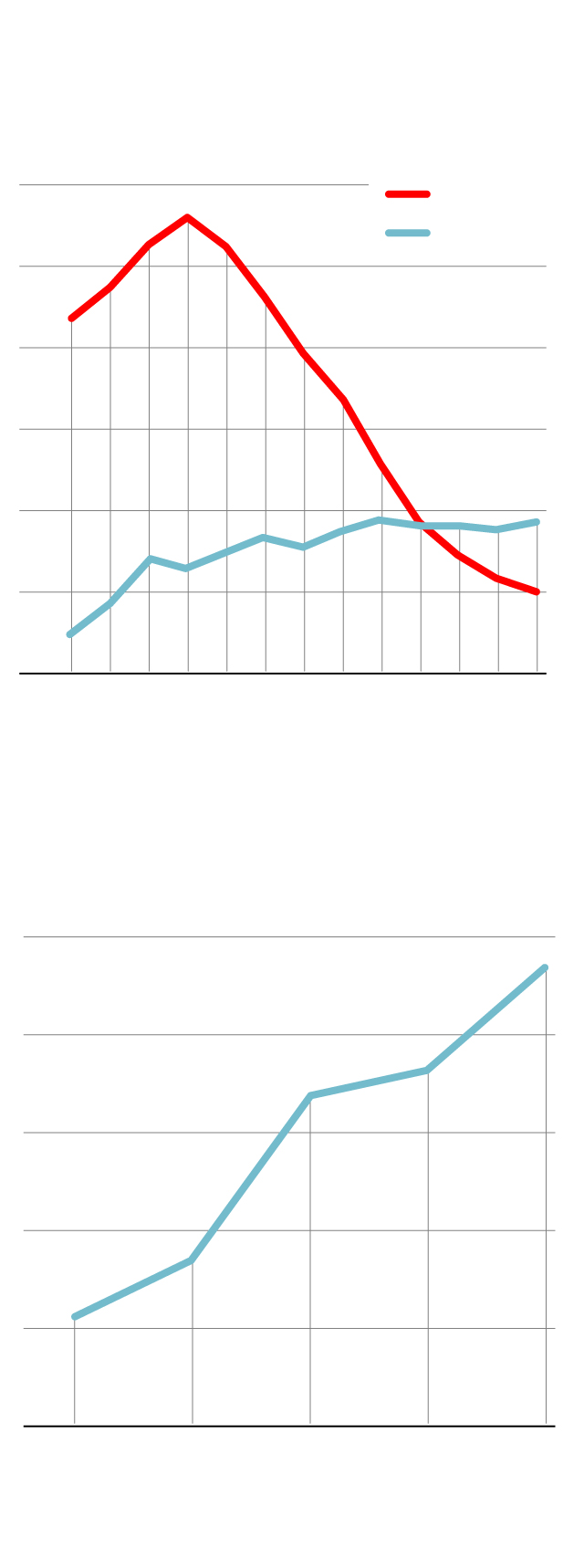

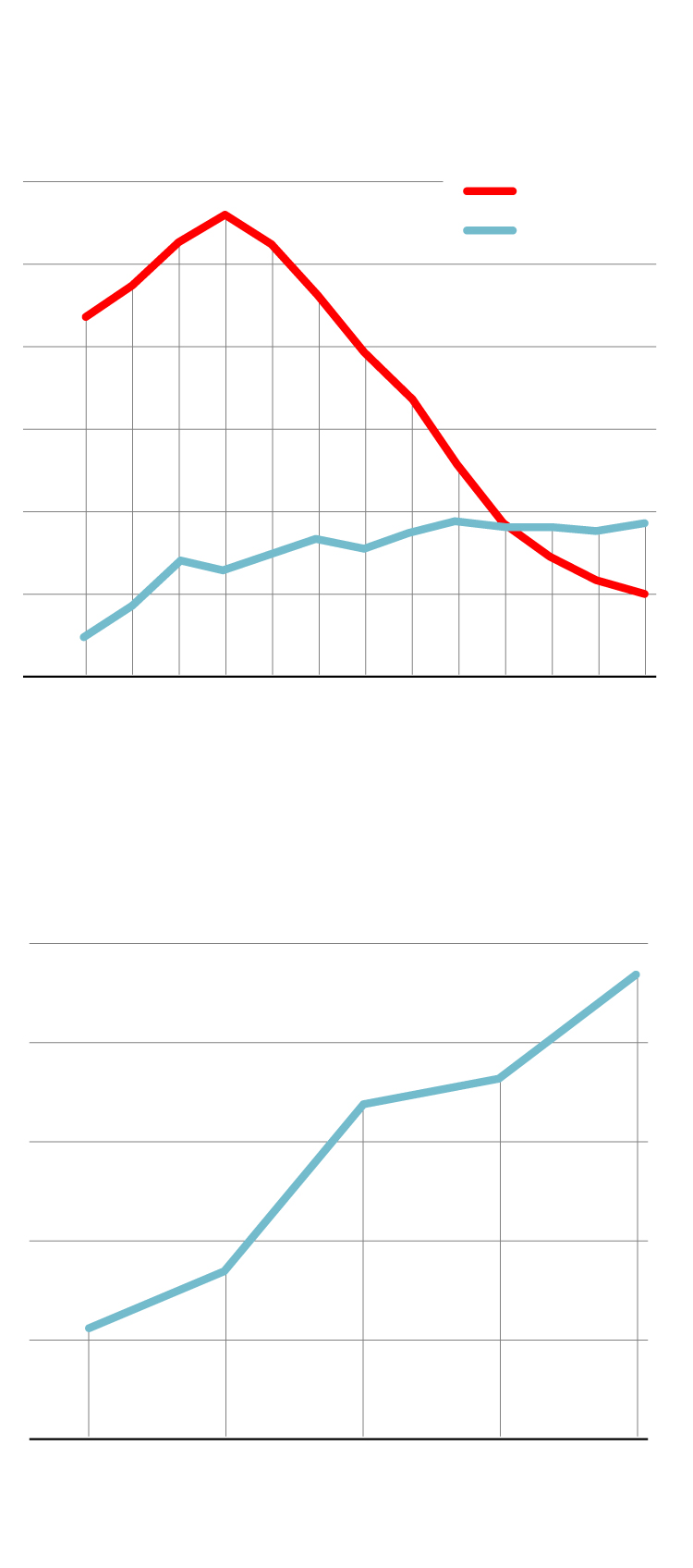

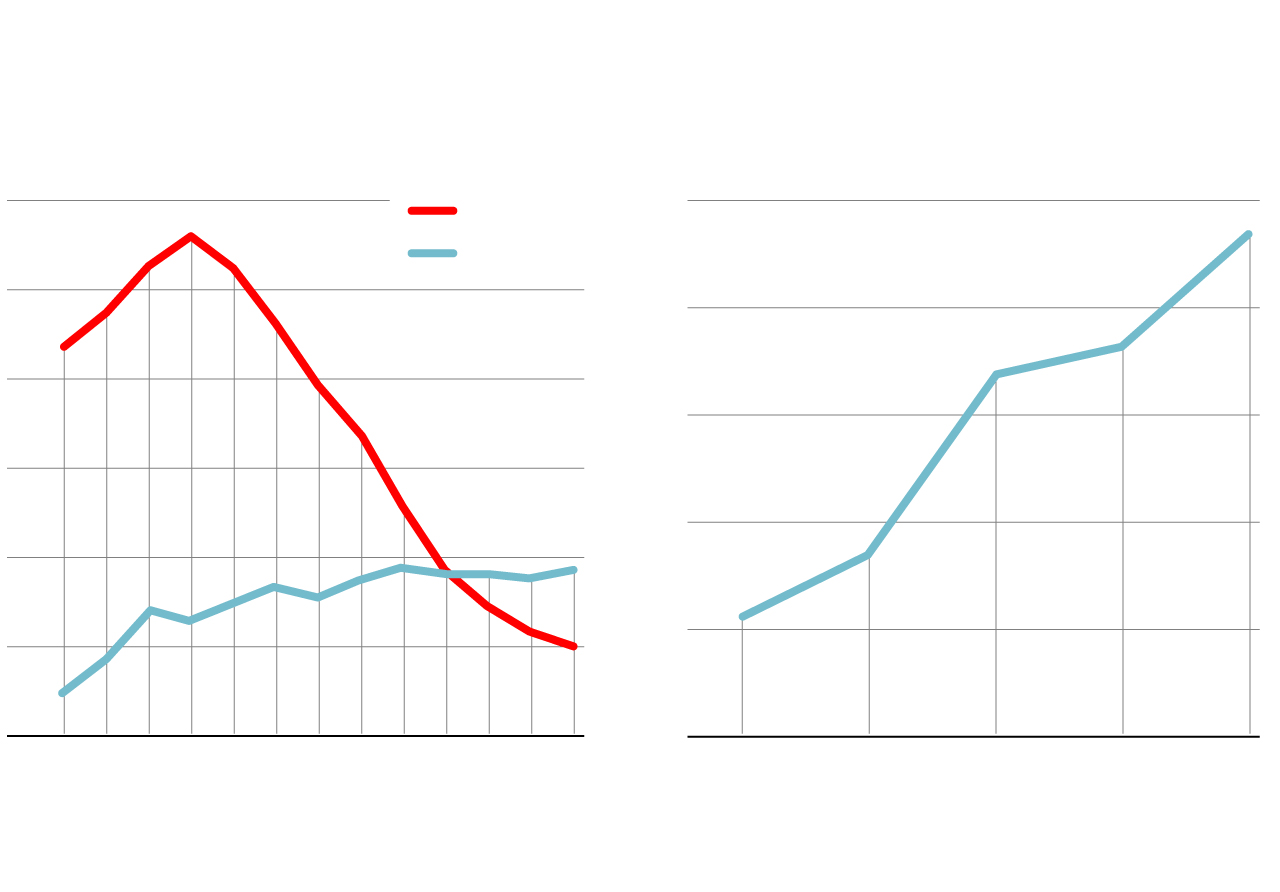

La acumulación de deuda corporativa de alto rendimiento (el mayor riesgo) es una de las consecuencias más llamativas, aunque insuficientemente apreciadas, de las políticas ultra expansivas practicadas por los bancos centrales en los últimos años. Desde el comienzo de la compra de bonos por parte del BCE en 2015, la deuda privada de baja calificación (incluida en BBB) ha aumentado significativamente. Solo en 2019, las nuevas emisiones totalizaron cerca de € 90 mil millones en la zona euro.

Aunque el total de la deuda privada española ha disminuido como resultado del esfuerzo de consolidación de las empresas tras el estallido de la crisis, esta tendencia oculta dos desarrollos contradictorios. Por un lado, una fuerte contracción en las emisiones de deuda por parte de compañías saludables, con beneficios que exceden sus compras de bienes de capital. Por otro lado, un aumento en las necesidades de financiamiento de compañías no rentables, que posiblemente no existirían sin tener acceso a financiamiento barato.

La deuda privada se estabiliza …

Deuda de empresas no financieras,

en% del PIB

145

135

125

115

105

95

85

… pero su calidad es más incierta

Problemas de deuda corporativa de alto riesgo,

zona euro, en miles de millones de dólares

Fuentes: Eurostat, BCE, ICMA y Funcas

La deuda privada se estabiliza …

Deuda de empresas no financieras,

en% del PIB

145

135

125

115

105

95

85

… pero su calidad es más incierta

Problemas de deuda corporativa de alto riesgo,

zona euro, en miles de millones de dólares

Fuentes: Eurostat, BCE, ICMA y Funcas

La deuda privada se estabiliza …

… pero su calidad es más incierta

Deuda de empresas no financieras,

en% del PIB

Problemas de deuda corporativa de alto riesgo,

zona euro, en miles de millones de dólares

145

135

125

115

105

95

85

Fuentes: Eurostat, BCE, ICMA y Funcas

Hasta la llegada del virus, los inversores, en busca de rendimientos positivos, estaban dispuestos a financiar empresas de dudosa viabilidad a largo plazo. Esta fue una de las pocas alternativas para los ahorradores, dada la escasez de títulos de deuda privada altamente calificados, la rentabilidad nula o negativa de los bonos públicos y la volatilidad inherente de los valores de las acciones. El creciente apetito por inversiones de alto riesgo se ha transferido a las tasas de interés, reduciendo en gran medida el diferencial con respecto a los rendimientos ofrecidos por los activos seguros. Hasta el mes pasado, la prima de riesgo de los valores BBB con respecto a los mejores precios estaba en niveles bajos, cerca de los valores anteriores a la crisis.

Con la propagación del coronavirus, los mercados han revisado drásticamente su apreciación del riesgo, lo que dificulta que muchas empresas que dependen del dinero gratis accedan a un nuevo financiamiento. Su costo de financiamiento ha aumentado en un 25%. Todo esto en el peor momento para aquellas actividades que enfrentan una reducción en sus ventas y sus márgenes maltratados como resultado de la desaceleración de la economía. Si la epidemia continúa y se confirma la desafección de los mercados, parece inevitable una reestructuración de este sector empresarial de baja rentabilidad, con efectos evidentes en los fondos y las entidades que participaron en su expansión.

Algo que podría agravar la desaceleración debido al impacto directo en el crecimiento económico, y porque podría dificultar el acceso a las instalaciones de liquidez para las PYME y las empresas viables que se ven afectadas temporalmente por la escasez de suministros que surgió como resultado de la epidemia. La política económica enfrenta el desafío de aliviar estos retrasos temporales de efectivo y de garantizar una financiación adecuada para las pequeñas empresas, que son las más dependientes del crédito bancario. Afortunadamente, tanto el gobierno como el BCE parecen haberse dado cuenta de las graves consecuencias de no desplegar su arsenal de medidas específicas de liquidez.

Sin embargo, el tratamiento de la deuda corporativa de alto riesgo es más complejo. El rigor excesivo agravaría los efectos perniciosos del virus, precipitando la recesión en economías frágiles como la italiana y con consecuencias para la española. Por el contrario, el BCE podría incorporar estos activos en el programa de apoyo bancario a largo plazo, algo que aliviaría la situación de las empresas más endeudadas, pero supondría un riesgo para la estabilidad financiera a largo plazo. Un dilema para el banco central, que deberá resolverse sin la ayuda de la política fiscal europea, sin un presupuesto anticíclico y con poco margen propio, por no tener nuevos PGE.

Valores de refugio

En un entorno lleno de incertidumbres, los inversores optan por activos seguros como el oro, que está cerca del máximo histórico alcanzado en medio de una crisis. También se aprecian los títulos de deuda pública, especialmente el bono alemán a 10 años, considerado el principal valor de refugio seguro, con un rendimiento negativo cercano al -0,7%. El bono español, con un rendimiento que ha caído al 0.2%, también se beneficia de la tendencia, aunque menos que su equivalente alemán. Por lo tanto, la prima de spread o de riesgo se recupera ligeramente.

Raymond Torres es director de coyuntura de Funcas. En Twitter: @RaymondTorres_

Experiencia en periódicos nacionales y periódicos medianos, prensa local, periódicos estudiantiles, revistas especializadas, sitios web y blogs.

Publicado por Telegraph, Guardian, Metro, Independent, The Debrief, VICE, Femail Online, Inside Housing, Press Association, Open Democracy, i-D, la revista Your Cat, Mumsnet y más.